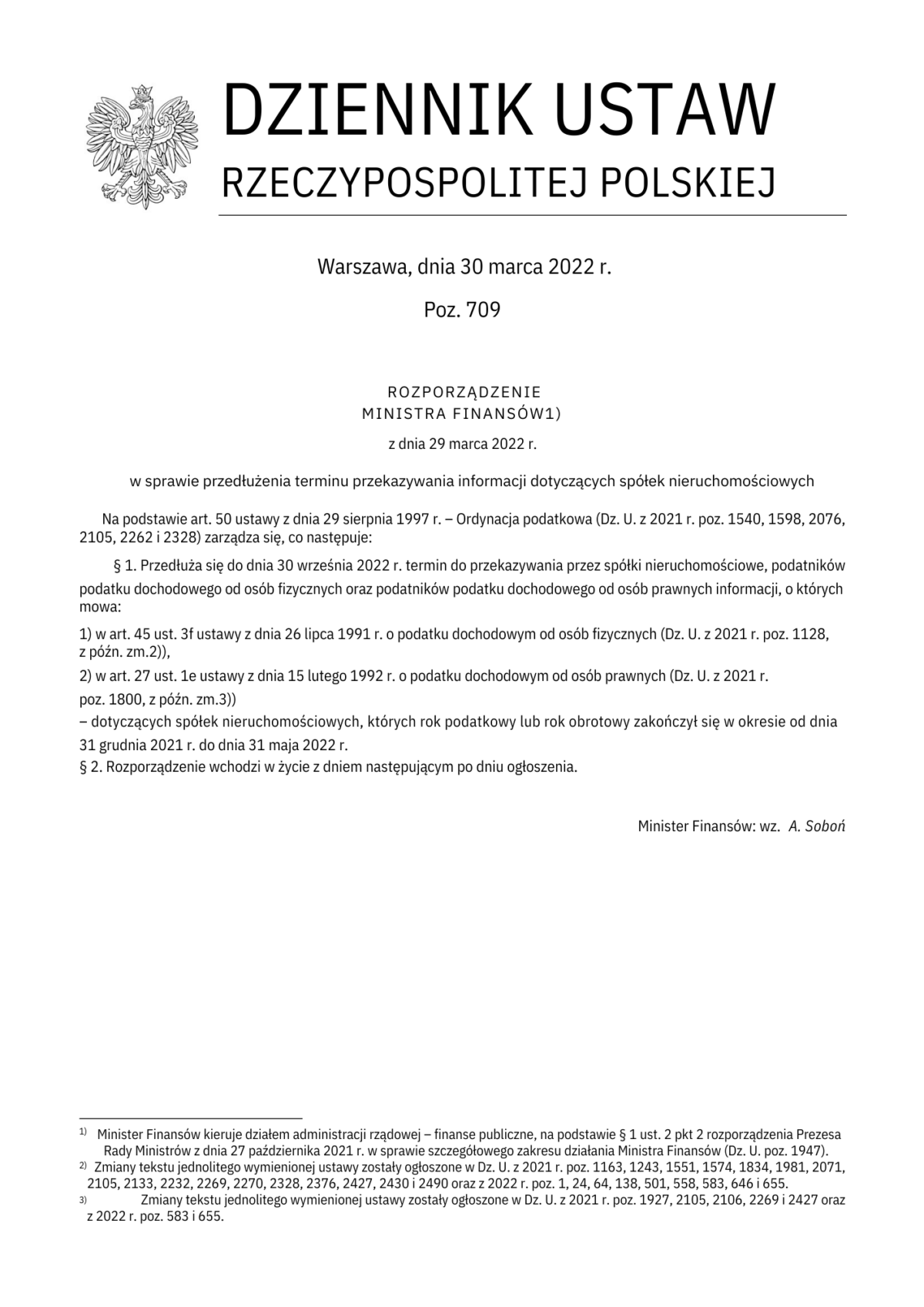

Informujemy, że Rozporządzeniem Ministra Finansów z dnia 29 marca 2022 r. w sprawie przedłużenia terminu przekazywania informacji dotyczących spółek nieruchomościowych, odroczono do 30 września 2022 r. termin do przekazania informacji o strukturze udziałowej spółek nieruchomościowych. Termin ten dotyczy już przekazywania przez spółki nieruchomościowe, podatników podatku dochodowego od osób fizycznych oraz podatników podatku dochodowego od osób prawnych informacji, o których mowa w art. 45 ust. 3f ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych oraz w art. 27 ust. 1e ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych – dotyczących spółek nieruchomościowych, których rok podatkowy lub rok obrotowy zakończył się w okresie od dnia 31 grudnia 2021 r. do dnia 31 maja 2022 r. Przepisy te dotyczą przedkładania Szefowi Krajowej Administracji Skarbowej danych dotyczących posiadania praw w spółce nieruchomościowej.

Kategorie

Informujemy, że Rozporządzeniem Ministra Finansów z dnia 29 marca 2022 r. w sprawie przedłużenia terminu przekazywania informacji dotyczących spółek nieruchomościowych, odroczono do 30 września 2022 r. termin do przekazania informacji o strukturze udziałowej spółek nieruchomościowych.